22 – 26 Eylül 2014 Forex Piyasası Parite, Emtia ve Endeks Haftaya Bakış Analizi

“Piyasalar geçen hafta neleri konuştu?”

Eylül ayının üçüncü haftası, piyasaların merakla beklediği birçok gelişmenin sonuçlandığı bir işlem dönemi olarak geride kaldı. ABD’de Federal Açık Piyasa Komitesi (FOMC) toplantısı ve Avrupa’da İskoçya referandumu varlık fiyatlarında etkili olan temel başlıklar olarak öne çıkarken, Ukrayna, Irak ve Suriye’ye ilişkin açıklamalar gündemde yer buldu. Diğer taraftan İsviçre Merkez Bankası’nın (SNB) para politikası beyanatı, Avrupa Merkez Bankası’nın (ECB) TLTRO ihalesi ve politika yapıcıların açıklamaları ile birlikte makro-ekonomik göstergeler yatırımcıların geride kalan hafta içerisinde merceği altındaki dinamikler olarak dikkat çekti.

–ABD–

Dünyanın en büyük ekonomisi için geride kalan 5 günlük işlem döneminde odak noktası FOMC toplantısıydı diyebiliriz. ABD Merkez Bankası (FED) beklendiği gibi tahvil alımlarını 10 milyar Dolar azaltırken, sözlü yönlendirmesinden “kayda değer süre” ifadesini çıkarmadı. Bu ipucu FED’in faizleri düşük tutma konusunda daha istekli olduğu şeklinde yorumlanırken, yayımlanan karar metninde FOMC üyelerinin 2015 yılı için faiz oranı beklentilerini artırdığının görülmesi Dolar’da yükselişlerin hız kazanmasına neden oldu. FED Başkanı Janet Yellen ise yaptığı konuşmada, “kayda değer süre” ifadesinin koşullara göre değiştirilebileceğinin altını çizdi. Çarşamba günü tamamlanan FOMC toplantısından sonra Dolar endeksi yukarı yönlü hareketlerini hızlandırdı. ABD’deki diğer ekonomik başlıklara göz atarsak, tahminleri karşılamayan enflasyon verileri, beklentilerin altında kalan konut rakamları ve olumlu sonuçlanan haftalık işsizlik maaşı başvurularının dikkat çektiğini ifade edebiliriz. Diğer taraftan merakla beklenen Alibaba Group’un halka arzı gerçekleşti. Şirketin, dünyanın en büyük halka arzına ilişkin yaptığı açıklamada, 21.77 milyar Dolar gelir elde edildiği, fiyatın ise üst bant olan 68 Dolar’da oluştuğu ifade edildi. FED, istihdam talepleri verisi ve İskoçya referandumu ile Wall Street endeksleri hafta içerisinde yeni rekor seviyelere kadar yükseliş kaydettiler.

Diğer taraftan ABD, Irak Şam İslam Devleti (IŞİD) isimli örgütün ilerleyişini durdurmak ve ilgili terörist grubu yok etmek için adımlarını sürdürdü. Birçok ülke ile görüşmelerde bulunan Başkan Obama ve diğer ABD’li yetkililer, IŞİD’e karşı saldırıların artırılacağı mesajını verdiler. Bunun yanında Obama hafta içerisinde Ukrayna Devlet Başkanı Poroşenko ile bölgedeki gerilimi masaya yatırmak üzere bir araya geldi.

–Avrupa–

Avrupa’nın gündemindeki en kritik maddelerden bir tanesi bu hafta hiç kuşku yok ki İskoçya referandumu idi. Ayın başlarında, bağımsızlık taraftarlarının çoğunlukta olduğu yönünde sonuçlar içeren bir anketin basına yansıması, piyasalarda kaygıların artmasına neden olmuştu. Ancak bağımsızlık karşıtlarının daha fazla olacağına ilişkin sonradan yayımlanan anketler, endişelerin azalmasını sağladı ve referandumdan Cuma sabahı açıklanan resmi sonuçlara göre “Hayır” kararı çıktı. İskoçya, Birleşik Krallık’ın bir parçası olarak kalmayı tercih etti. Ada ülkesi halk oylamasına odaklanmışken, aslında geçen hafta İngiltere’de gölgede kalan rakam ve açıklamalar da vardı diyebiliriz. Enflasyon oranı %1.5 ile düşmeye devam ederken, istihdam verileri ise beklentilerden daha iyi geldi. İngiltere Merkez Bankası’nın (BOE) son toplantısının yayımlanan tutanaklarında ise yine iki üyenin faiz oranının artırılması yönünde oy kullandığı görüldü.

Kıtadaki dikkat çeken merkez bankalarından bir diğeri ise SNB idi diyebiliriz. Frank’ın Euro karşısında son günlerde değer kazanmasının ardından Banka’nın ifadelerini güçlendirip güçlendirmeyeceği merak ediliyordu. SNB açıklamasında bir değişikliğe gitmezken, EUR/CHF paritesine ilişkin 1,20 taban uygulamasını devam ettireceği ifadesini korudu. Kararların yayımlanmasının ardından Frank değer kazandı.

ECB tarafına döndüğümüzde, Banka’nın ilkini düzenlediği TLTRO (Hedefli Uzun Vadeli Refinansman Operasyonu) ihalesine gelen teklifin beklentilerin altında kaldığını gördük. Bunun yanında Euro Bölgesi’nin Ağustos ayı enflasyon oranı %0.4 olarak açıklanırken, Almanya’da ZEW ekonomik hassasiyet verisinin düşüşünü sürdürmesi dikkat çekti.

–Asya-Pasifik–

Asya-Pasifik cephesi bu hafta yoğun bir işlem dönemi geçirdi diyebiliriz. Haftanın ilk iş günü tatil olan Japonya’da, ülkenin Merkez Bankası’nın (BOJ) Başkanı Kuroda’nın konuşmaları gündemde yer aldı. Kuroda, BOJ’un %2 enflasyon hedefini yakalama konusunda inançlı olduğu mesajını verirken, şartlar gerektirirse para politikasında yeni adımlar atabileceklerinin altını çizdi. Yen, FED ve BOJ arasındaki para politikasının ayrışması ile Dolar karışasında son 6 yılın en düşük seviyelerini gördü. Kıtanın en büyük ekonomisinden ise Çin Merkez Bankası’nın (PBOC) kamu bankalarına kredi sağlayacağı haberleri basına yansıdı. PBOC’nın repo faizlerini de gevşettiği haberleri, ülkenin genişlemeci para politikaları tarafında atılan adımlar şeklide yorumlandı. Hafta sonu genel seçimlerin yapılacağı Yeni Zelanda ise %0.7 ile ikinci çeyrekte beklentinin üzerinde büyüme kaydetti.

Yeni haftaya başlamadan önce piyasalar önce hafta sonu G-20 toplantısını ve Yeni Zelanda seçimlerini izleyecekler. Sonrasında ise hafta boyunca makro-ekonomik veriler, jeopolitik gelişmeler ve politika yapıcıların açıklamaları genel olarak gündemde yer alacak diyebiliriz.

“Ekonomik takvimde öne çıkanlar”

Euro Bölgesi – ECB Başkanı Draghi’nin Konuşması; Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi, haftanın ilk işlem gününde Avrupa Komisyonu’nun Ekonomik ve Mali Komitesi karşısında bir sunum yapacak. ECB’nin son adımları ile birlikte beklendiği kadar talebin gelmediği TLTRO (Hedefli Uzun Vadeli Refinansman Operasyonu) ihalesine ilişkin değerlendirmelerin yanında, Başkan’ın Euro Bölgesi ekonomisine ait ifadeleri yakından izlenecek. Draghi’nin Brüksel’deki söz konusu konuşması, ECB’nin para politikasına ait fiyatlamaların yapılmasına neden olabileceği için Euro’da sert hareketlerin görülmesine neden olabilir.

ABD – Şu Anki Ev Satışları; Son dört aydır art arda yükseliş kaydeden ABD’nin mevcut ev satışları verisi, son üç aydır da tahminlerin üzerinde bir performans gösteriyor. Temmuz ayında ise düşük borçlanma maliyetleri ve artan talep ile ikinci el ev satışları 10 ayın en yüksek seviyesine çıkmıştı. Ağustos dönemine ilişkin bilgiler verecek şu anki ev satışları göstergesi, FED’e yönelik beklentilerin fiyatlanmasını sağlayarak Wall Street endeksleri ve Dolar üzerinde etki yaratabilir.

Çin – HSBC Öncü İmalat PMI; Geride kalan hafta Çin tarafından, ülke hükümetinin ve Merkez Bankası’nın (PBOC) ekonomiye destek verme yönünde attığı adımlar basında yer almıştı. Dünyanın en büyük ikinci ekonomisinin büyümesinin hız kesmiş olabileceği yönündeki endişeler zaman zaman gündeme gelerek geride bıraktığımız dönemde finansal varlıklar üzerinde etkili oldu. HSBC tarafından hazırlanan imalat PMI verisi, son üç aydır 50 seviyesinin üzerinde gerçekleşerek olumu ipuçları verse de, Ağustos ayında 50.2 ile beklentilerin altında kalmış ve son üç ayın en düşük rakamına işaret etmişti. İlgili makro ekonomik gösterge Ağustos ayı performansı ile Çin’de toparlanmanın devam ettiği ancak, hızının yavaşladığı şeklide yorumlanmıştı. Eylül ayına ait öncü rakam olarak açıklanacak verinin beklentiden farklı gerçekleşmesi halinde, Çin ile sıkı ticari ilişkiler içerisinde olan Yeni Zelanda ve Avustralya’nın para birimlerinden, borsa endekslerine ve gelişen ülke varlıklarına kadar sert hareketlerin görülmesine neden olabilir.

Euro Bölgesi – Öncü İmalat PMI; Haftanın ikinci işlem gününün ilk yarısında piyasaların dikkati, Euro Bölgesi geneli ve üye ülkeleri için açıklanacak öncü PMI verilerinde olacak. Hizmet ve imalat sektörlerine ilişkin rakamlar, Fransa, Almanya ve Euro Bölgesi bütünü için yayımlanacakken, daha çok Fransa ve Almanya’nın imalat dataları mercek altında olacak. Nihai rakamlar öncesinde, Euro Bölgesi ekonomisinin Eylül ayına ait performansı hakkında bilgi verecek ilgili göstergeler, kıtanın ortak para birimi üzerinde etkili olabilir. Öncü PMI verilerinin genel olarak olumlu bir tablo oluşturmaları halinde Euro’da yukarı yönlü hareketler izlenebilecekken, beklentilerin atlında gerçekleşecek rakamlar ise kayıplara neden olabilir.

Kanada – Perakende Satışlar; Haziran ayına ait perakende ve çekirdek perakende satış verileri, önceki aya göre beklentilerin üzerinde bir artış kaydetmişti. Özellikle, genel satış mağazalarındaki güçlü satışlar, ilgili dönemde rakamların tahminlerin oldukça üzerinde gerçekleşmesini sağlayan önemli bir unsur olarak dikkat çekmişti. Temmuz ayı için yayımlanacak, otomobil satışları hariç tutularak hesaplanan çekirdek perakende ve dahil edilerek hazırlanan perakende satış göstergelerindeki ilerleme, ülkenin para birimi üzerinde etkili olabilecek önem derecesi yüksek rakamlar arasında yer alıyor.

ABD – Öncü İmalat PMI; Ağustos ayında öncü rakamı 58.0 olarak 4 yılın zirvesinde açıklanan ABD’nin imalat PMI datası, sonrasında ise nihai veri olarak 57.9’a revize edilmişti. Eylül ayına ait bilgiler verecek öncü imalat PMI göstergesi, 29 Eylül ile başlayan hafta içerisinde yayımlanacak ISM Enstitüsü’nün imalat rakamları öncesinde piyasalarda etkili olabilir. Geride kalan hafta açıklanan New York FED imalat endeksinin Eylül ayına ilişkin rakamı yükseliş kaydederken, Philadelphia FED’in hazırladığı üretim datası ise üç sonra ilk kez gerilemişti. Açıklanacak olan öncü imalat PMI verisinin beklentinin altında kalması Dolar’da düşüşlere yol açabilecekken, tahminleri aşacak datalar ABD’nin para birimine yükselişler için zemin oluşturabilir.

Euro Bölgesi – Almanya IFO İş Ortamı Endeksi; Alman Information and Forschung Enstitüsü tarafından hazırlanan iş ortamı endeksi, Euro Bölgesi’nin en büyük ekonomisine sahip olan Almanya’ya ilişkin önemli bilgiler verdiği düşünülen makro-ekonomik göstergeler arasında bulunmaktadır. Yapılan bir anket sonucu oluşturulan endeks, son dört aydır düşüş kaydederken, Euro Bölgesi’ndeki zayıf ekonomik aktiviteler ve Ukrayna’daki çatışmaların getirdiği belirsizliği yansıttı. Bu kez Eylül ayına ait bilgiler verecek endeksin beklentinin altında kalması halinde Euro’da kayıplar izlenebilecekken, öngörülen rakamı aşacak datalar kıtanın ortak para biriminde yükselişlere destek olabilir.

ABD – Yeni Ev Satışları; Haftanın ilk iş gününde yayımlanacak olan ikinci el konut satışları sonrasında hafta ortasında ABD’de yeni ev satışları, konut piyasasına ilişkin gelişmeler adına yatırımcıların merceği altında yer alacak. Temmuz ayında, yükseliş beklentilerinin aksine %2.4 düşüş kaydeden ilgili makro-ekonomik gösterge, 412 bin olarak açıklanmıştı. Ağustos ayındaki satışları gösterecek yeni ev satışlarının verisinin beklentiden farklı gerçekleşmesi halinde ABD borsalarında ve Dolar’da fiyat değişimleri izlenebilir.

Avustralya – RBA Başkanı Stevens’ın Konuşması; Perşembe sabahı Melbourne Ekonomik Forumu’nda bir konuşma yapması beklenen Avustralya Merkez Bankası (RBA) Başkanı Glenn Stevens, piyasaların yakından takip edeceği isimler arasında yer alıyor. RBA’nın toplantısında konuşan Stevens, emtia fiyatlarındaki son düşüşler göz önüne alındığında, Avustralya Doları’nın çoğu tahminin üzerinde seyrettiğini söylemişti. Başkan’ın Melbourne’deki konuşmasında para politikalarından söz etmesi halinde kıta ülkesinin para biriminde sert hareketler gözlemlenebilir.

Türkiye – TCMB Toplantısı; Yurtiçi piyasalarda haftanın en önemli gelişmeleri arasında yer alacak TCMB’nin Para Politikası Kurulu (PPK) toplantısı, gerek borsa, gerekse Türk Lirası’nın değerindeki değişiklikler açısından dikkatle takip edilecek. 27 Ağustos’taki son toplantısında Merkez Bankası, politika faiz oranı olan bir hafta vadeli repo faiz oranını %8.25’de bırakırken, borç verme ve marjinal faiz oranlarını düşürmüştü. Kurdaki yükselişin enflasyon üzerindeki yansımalarının azaldığını belirten TCMB, gıda fiyatlarındaki yüksek seyrin enflasyondaki iyileşmeyi geciktirdiğini ifade etmişti. PPK’nın son toplantısından bu yana açıklanan verilerde, enflasyon oranının yükseliş kaydettiği, sanayi üretiminin beklentileri aştığı ve büyümenin tahminlerin altında kaldığı görüldü. İşsizlik oranı ise çift haneli rakamlara yaklaştı. Diğer taraftan, küresel piyasalardaki fiyatlamalar ile Türk Lirası Dolar karşısında zayıfladı. Banka’nın özellikle politika faiz oranlarında herhangi bir değişiklik yapıp yapmayacağı dikkatle izlenecekken, yine borçlanma ve marjinal faiz oranlarına ilişkin adımlar, PPK’nın yapacağı açıklama metni ile birlikte mercek altında yer alacak.

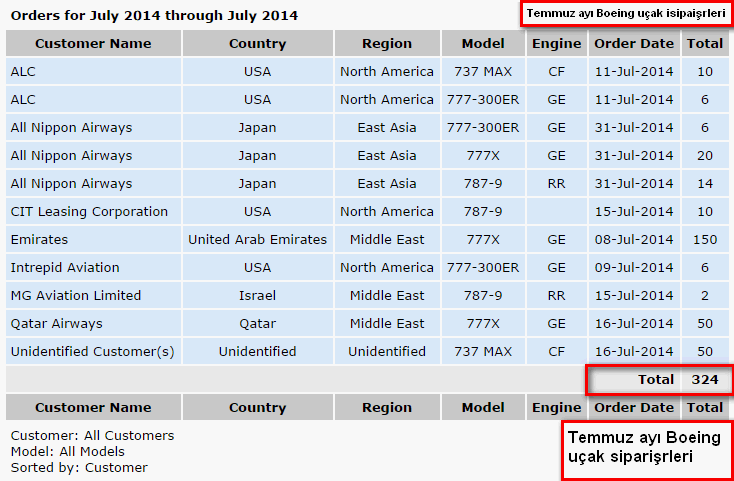

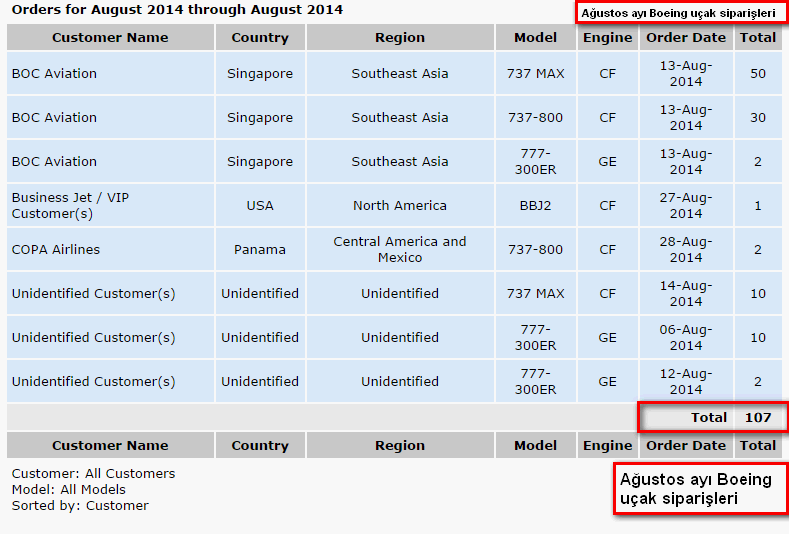

ABD – Dayanıklı Mal Siparişleri; Temmuz ayına ait ABD’nin dayanıklı mal siparişleri verisi, ilginç rakamlara işaret etmişti. Haziran ayında 109 ticari uçak siparişi alan dünyanın en büyük uçak üreticilerinden ABD’li Boeing firması, Temmuz ayında ise rekor seviyede, 324* ticari uçak siparişi adı. Bu siparişlerin 220 tanesinin de, en son tanıtılan ve firmanın en pahalı uçağı olan 777X modeli olması, fiyat cinsinden de sipariş büyüklüğünü artıran önemli bir etken olarak dikkat çekmişti. Bu paralelde ülkenin dayanıklı mal siparişleri, Haziran ayına göre %22.6’lık rekor bir yükseliş kaydetmişti. Taşımacılık öğelerinin hariç tutularak hesaplandığı çekirdek dayanıklı mal siparişleri verisi ise aynı dönemde %0.7 azalışa işaret etmişti. Boeing’in Ağustos ayı içerisinde ise toplam 107** yeni uçak siparişi aldığı görülüyor. Dolayısı ile dayanıklı mal siparişleri verisindeki rakamlar, ABD ekonomisinin genelindeki gidişatı anlayabilmek adına son dönem içerisinde çok doğru bilgiler vermeyebilir. Bu paralelde çekirdek dayanıklı mal siparişleri verisi yakın mercek altına alınırsa, piyasadaki fiyat değişimleri daha doğru bir şekilde anlaşılabilir. Çekirdek dayanıklı mal siparişleri datasının tahminlerin üzerinde gerçekleşmesi halinde Dolar’da yükselişler izlenebilecekken, verinin beklentileri karşılamaması ABD’nin para birimine değer kayıpları getirebilir.

*Firmanın Temmuz ayına ait sipariş tablosunu görmek için tıklayınız.

**Firmanın Ağustos ayına ait sipariş tablosunu görmek için tıklayınız.

ABD – İstihdam Talepleri; Geride kalan hafta 280 bin Amerikalının işsizlik maaşına başvuruda bulunduğuna işaret eden istihdam talepleri verisi, beklentinin altında, olumlu açıklanmıştı. 20 Eylül ile biten haftada ise 294 bin Amerikalının işsizlik sigortasından yararlanmak için başvuruda bulunmuş olması bekleniyor. Verinin tahminden farklı olarak gerçekleşmesi, ABD’nin para birimi değerinde değişikliklere neden olabileceği için yatırımcılar tarafından yakından takip edilecek.

Japonya – Enflasyon Oranı (CPI); Yaklaşık 20 yıldır deflasyon ile savaşan Japonya’nın Merkez Bankası (BOJ) Başkanı Kuroda, geride kalan hafta yaptığı açıklamalarda BOJ’un, %2 enflasyon hedefine ulaşma yolunda kararlı oldukları mesajını vermişti. Kuroda, hedeflerine ulaşma konusundaki iyimserliğini ifade ederken, gerekirse BOJ’un yeni adımlar atmaktan da çekinmeyeceğinin altını çizdi. Merkez Bankası’nın para politikaları tarafındaki kararlarında etkili bir gösterge olabileceği için, Japonya’nın enflasyon oranı önemli veriler arasında değerlendirilebilir. Nisan ayında hükümet tarafından artırılan satış vergisi sonrasındaki etkiler ile yükseliş kaydeden, BOJ’un yakından takip ettiği çekirdek ulusal CPI, Temmuz’da %3.3 olarak açıklanmıştı. Ancak satış vergisinin artırılmasının etkilerinin hissedildiği belirtilen bu rakamın yanında, aslında “olması gereken” datanın %1.3 civarında gerçekleştiği düşünülüyor. İlgili rakamın Ağustos ayında %3.2 olan beklentiden farklı açıklanması, Japon Yeni ve Nikkei endeksinde BOJ’un atabileceği olası adımların fiyatlanması ile sert hareketlere neden olabilir.

ABD – Büyüme Oranı (GDP); ABD’de yaşanan son yılların en sert kış mevsimi, yılın ilk çeyreğinde ülke ekonomisinin daralmasına neden olmuştu. İkinci üç aylık dönem için açıklanan rakamlar ise ABD’nin GDP verisinin güçlü bir büyüme kaydettiğine işaret ediyor. İkinci çeyreğe ilişkin, geride kalan ay Çalışma Bakanlığı’nın açıkladığı tahminde, %4.2’lik bir GDP verisi görüleceği öngörülmüştü. Söz konusu veri olumsuz beklentilerin aksine, Bakanlık tarafından yukarı yönlü revize edilerek ABD ekonomisine ilişkin iyimser sinyaller vermişti. Nisan-Mayıs-Haziran dönemine ilişkin nihai veri olacak rakamın beklentilerin altında kalması Dolar’a değer kayıpları getirebilecekken, öngörüleni aşacak datalar yükselişlere zemin oluşturabilir.

ABD – Michigan Hassasiyeti; Ağustos ayında 82.5 olarak açıklanan Michigan Üniversitesi’nin hazırladığı tüketici güveni verisi, ABD ekonomisini izlerken dikkate alınan rakamlar arasında yer almaktadır. Eylül ayına ilişkin öncü data ise 84.6 ile Temmuz 2013’den bu yana görülen en yüksek seviyeye işaret etmişti. İçinde bulunduğumuz ay için nihai rakam olacak veride Michigan Üniversitesi tarafından bir revize yapılması halinde Dolar’da fiyat değişimleri görülebilir.

Önemli NOT: Analizler içerisinde söz edilen beklentiler ve ekonomik verilere ilişkin beklenti rakamları, 19 Eylül 2014 tarihinde saat 17:00’da tamamlanan çalışmalar sonucu belirlenmiştir. Beklentiler analist ve ekonomistlere yapılan yeni anketler, ya da piyasa dinamiklerindeki farklılaşmalar sonucu haftanın ilerleyen günlerinde değişiklik gösterebilmektedir. Bu nedenle hafta içerisinde GCM Forex Araştırma Departmanı tarafından hazırlanan günlük analizlerde güncellenebilecek beklenti ve beklenti rakamlarını takip etmeniz önem taşımaktadır.

EURUSD ANALİZİ

Euro değer kaybettiği bir haftayı daha geride bıraktı. 8-12 eylül haftasını 1.2963 seviyesinden kapatan paritede hafta içinde 1,2833 seviyesi görüldü.

Fed’den gelen haberler dolara değer kazandırırken, ECB’den “gelebilecek” haberler euro’yu zayıf kılıyor ve parite gerilemeye devam ediyor.

Euro Bölgesi’nin Draghi’nin sihirli dokunuşuyla bütün sorunlarını aşmasını beklemek hayal. Draghi deflasyonla mücadele etmek için özel sektör kağıtlarını alacağını söyledi fakat ECB para politikasında limitlerine yaklaşıyor olabilir. Draghi deflasyon tehlikesinden kurtulmak için hamleler yapmaya çalışsa da Euro Bölgesi fay hattında ilerlemeye devam ediyor. Avrupa toparlanabilmek için, farklı sorunları farklı öncelikleri olan bölge ülkeleri içinde ortak mali politikalar üretemeden çıkışa ulaşamama tehlikesi içinde. Bölgede durgunluk devam ediyor, talep yetersizliği hala kritik role sahip. “ Ne gerekiyorsa yapacağız” cümleleri bölgede Draghi’den başka ülke yönetimlerinden duyulmadıkça güçlü Euro beklentisi boşa çıkabilir.

Parite destek bölgelerine doğru çekilmeye devam ediyor. 1.2750 seviyesini güçlü destek bölgesi olarak görüyoruz. Yükselişlerde ise en yakın direnç 1,2985 seviyesinde. Orta vadede kalıcı bir yükseliş ihtimalinden bahsedebilmek için en azından paritede 1.31 seviyesi üzerinde olmak gerek. ECB’den daha gevşeme yanlısı ifadeler gelmesi, ABD’den güçlü ekonomik veriler gelmesi durumunda ise 1.2750 seviyesi altında 1.25 seviyesi orta vadeli hedef olabilir.

Destek: 1.2800-1.2750-1.2690

Direnç: 1.2685-1.3100-1.3300

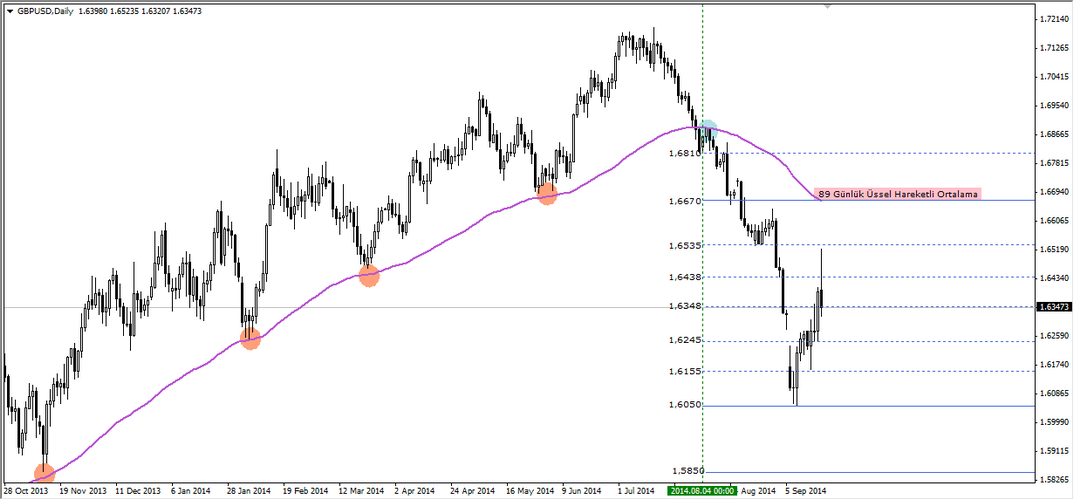

GBP/USD ANALİZİ

FOMC tutanakları, FED Başkanı Yellen’in açıklamaları, BOE Başkanı Carney’in açıklamaları ve İskoçya referandumu ile yoğun bir makro-ekonomik haberler trafiği içerisinde sert hareketlere maruz kalan GBPUSD paritesi, 1,7200 seviyesinden başlatmış olduğu satıcılı seyrini 1,6050’de sınırlandırdı ve tepki alımlarını 1,6523 seviyesine taşıdı.

1,6050’den gerçekleşen yükselişlerin 1,6523 seviyesine kadar devam etmesi sonrasında piyasa katılımcıları mevcut düşüş trendi sonlandı mı sorusunu sormaya başladı ve endişeye kapıldı!

Burada dikkat edilmesi gerekilen husus, trendi belirleyen unsurların hala daha mevcut trendde geçerli olup olmadığıdır. Bu konu üzerinde ısrarlı bir şekilde durmuş olduğumuz 89 günlük üssel hareketli ortalama büyük önem taşımaktadır. Daha önce de uzunca bir süredir trend göstergesi olarak yükselişleri destekleyen GBPUSD paritesi, 1 Ağustos 2014 tarihinden beri düşüş trendinin güçlü olduğunun bir kanıtı olarak karşımızdadır. Bu bağlamda da 1,6050 seviyesinden başlatılan yukarı yönlü hareketlerin tepkisel olduğunu, genel görünümün ise 89 günlük üssel hareketli ortalama olan 1,6670 direnci altında negatif olduğunu söyleyebiliriz. Bu bağlamda da kısa vadeli olası yükselişler 1,6670 direnci altında kaldığı müddetçe orta vadeli satış fırsatı olarak değerlendirilebilir.

Destek; 1,6348-1,6245-1,6155

Direnç; 1,6438-1,6535-1,6670

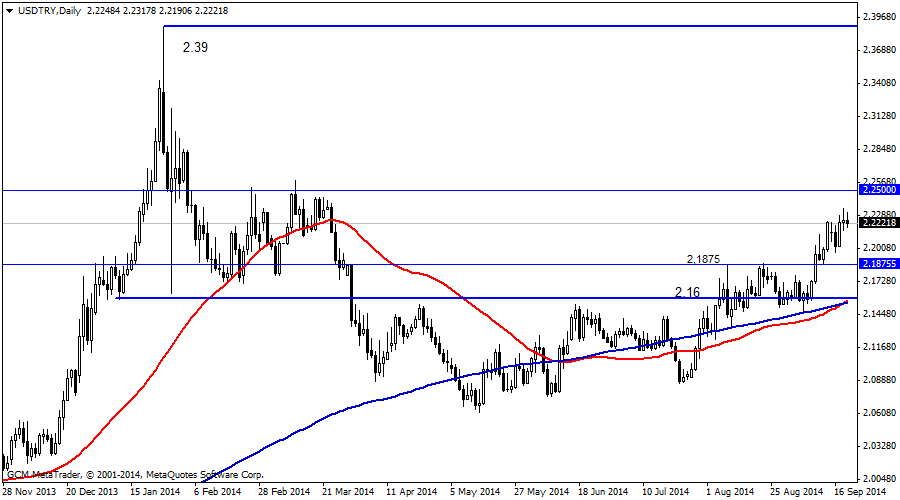

USDTRY ANALİZİ

8-12 eylül haftasını 2,2227 seviyesinden kapatan parite, hafta içinde 2,2348 seviyesini gördü.

Fed etkisi özellikle gelişmekte olan para birimleri üzerinde hissediliyor. Dolar endeksinin 84.27 seviyesinden 84.50 seviyesine yükseldiği haftada dolar gelişmekte olan para birimleri karşısında da güçlüydü. İki ülke para birimindeki hareket gelişen ülke piyasalarında ayrışmaya işaret etti. Brezilya reali Ve Türk lirası nispeten daha zayıf kaldılar. İki ülkenin ortak sorunu olan cari açık meselesi kendisini tekrar hatırlattı.

Fed’den ve Yellen’dan gelen açıklamalar genel itibariyle piyasaları bozacak kadar şahin olmasa da gevşetecek kadar yumuşak değildi. Fed erken faiz artırımının yaratacağı tehlikeden sakınmak için yol haritasını verilere göre belirleyecek. Şimdilik faiz artırım tarihinde piyasa konsensusu 2015 yaz aylarını gösterse de kesin konuşmak için erken.

Önümüzdeki dönemde iyi gelen her ABD verisi dolara biraz daha güç katabilecek. Tersi durumda zayıf veri ile dolar karşısındaki varlık bir nebze rahatlasa da faiz artırımı konusu mutlak bir rahatlama imkanı vermeyecek.

Paritede 2.1875 seviyesi altına inilmeden kısa vadeli düşüş beklemek doğru olmayabilir. Daha öncesinde 2.23 seviyelerini gören paritenin 2.20 seviyesini test etmesi beklenir. 2.20-2.23 aralığında sıkışma ihtimali de göz ardı edilmemeli. Yükselişin devamı gelirse hedef 2.25 seviyesi olarak görülüyor.

Destek: 2.2000–2,1875-2,1600

Direnç: 2.2350-2.2500-2,2700

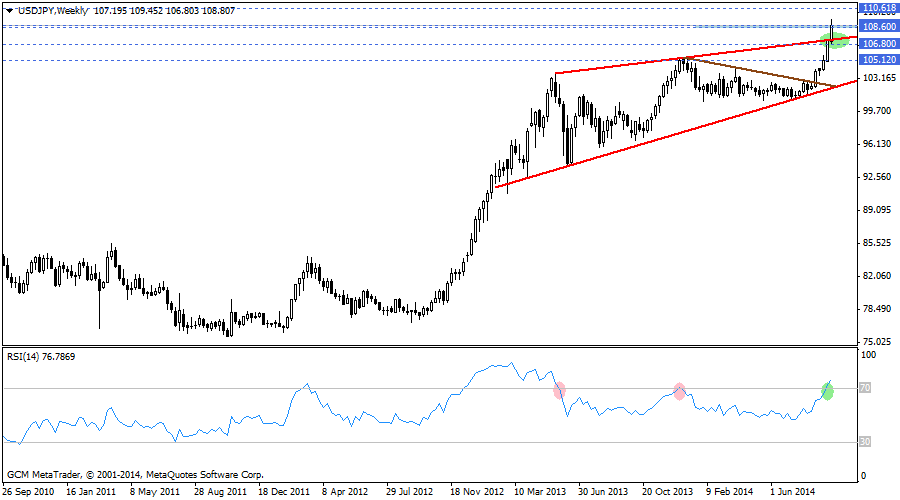

USD/JPY ANALİZİ

Son dönemde piyasaların FED’in ilk faiz artırımına karşı duyarlılığını artırmasıyla birlikte, Dolar endeksinin bu yükselişini 5. Haftasına taşıdığını gördük. Haftanın en önemli gelişmesi, FOMC kararlarıydı. Varlık alım miktarı beklenildiği üzere 10 milyar Dolar azaltılarak 15 milyar Dolar olarak belirlendi. Ancak Dolar endeksine katkıda bulunan etkenler, Banka’nın faiz projeksiyonlarını yukarı çekmesi ve faizin artırılması konusunda görüş sahibi üyelerin ortaya çıkmasıydı. Dolar endeksindeki sert yükselişle birlikte, USD/JPY paritesinde de yukarı yönlü fiyatlamaların ağırlık kazandığını gördük. Önümüzdeki hafta Dolar endeksi ve veri akışının takibi sürdürülürken, Japonya’da Salı günü Ekinoks nedeniyle piyasaların tatil olacağı ve işlem hacmine bağlı sınırlı hareketlerin oluşabileceği unutulmamalıdır.

Pariteyi teknik olarak incelediğimizde, Dolar endeksindeki sert yükseliş sonucu ağırlık kazanan alımların, uzun süredir takip ettiğimiz yükseliş kanalı alanından çıktığını görüyoruz. Haftanın dip noktası ve yükseliş kanalının üst bölgesini oluşturan 106,80 seviyesi üzerinde, yukarı yönlü baskısının aktif olması beklenebilir. Dolar endeksinin desteklemesi gereken bu tutumda, 108,60 – 108,90 bandı önem taşımaktadır. Uzun süredir, bu bölge üzerinde gerçekleşen günlük ve haftalık kapanışların, 110,61 seviyesine ulaşma çabası dikkat çekmektedir. Önümüzdeki hafta bu şart gerçekleştiği taktirde, 110,61 seviyesine doğru fiyatlamalar gerçekleşmesi muhtemeldir.

Paritede düşüş yönlü beklentiler, 108,60 – 108,90 bandı üzerinde kalıcılık sağlanamaması ve günlük kapanışların bant altında gerçekleşmesiyle canlanabilir. Bu görünümle birlikte, sert yükseliş sonrası toparlanma isteğiyle 106,80 bölgesine doğru fiyatlamalar gerçekleşmesi olasıdır. Ancak, kanal içine dönme çabasının önem kazanacağı bu süreçte, 106,80 seviyesinin olası sınırlayıcı etkisinin, yatay hareketleri destekleyebileceği unutulmamalıdır. Kanala dönüş çabasının destek kazanabilmesi için, RSI (göreceli güç endeksi) indikatöründe, trendin aşılmasını destekleyen 70 seviyesinin kırılmasına ihtiyaç bulunmaktadır.

Destek: 107,85 – 106,80 – 106,00

Direnç: 108,90 – 109,50 – 110,61

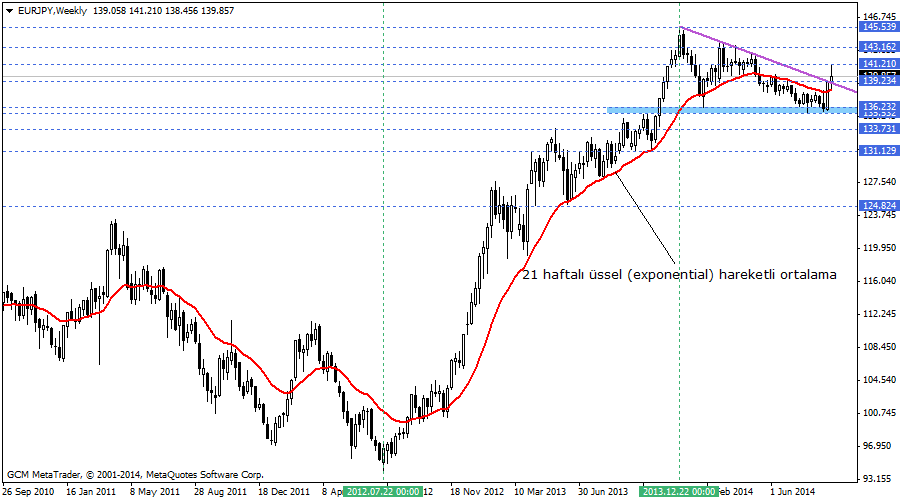

EUR/JPY ANALİZİ

Dolar endeksinin dolaylı etkisinin, paritede kendini oldukça fazla hissettirdiği haftada, son iş gününde Yen’in kayıplarını toparlama çabasıyla birlikte haftalık yükselişin bir kısmını toparladığını görüyoruz. Ancak teknik açıdan oldukça kritik bir eşiğin atlatıldığı haftanın ardından, önümüzdeki süreçte fiyatlamaların takibi önem kazanmış durumda. Özellikle haftanın açılışında Avrupa Merkez Bankası (ECB) Başkanı Draghi’nin konuşması etkili olabilir.

Teknik olarak incelediğimizde, 2012 ortasından bu yana yükseliş tutumu içinde olan EUR/JPY paritesinin, 2013 yılı sonundan bu yana toparlanmaya yönelik bir seyirde olduğunu görmüştük. Bu çabayla birlikte takibini sürdürdüğümüz düşüş trendinin (mor), bu hafta gerçekleşen yükselişle birlikte sorgulandığını görüyoruz. Önümüzdeki süreçte, yükselişi tekrar desteklediği görülen 21 haftalık üssel (exponential) hareketli ortalamanın güncel seviyesi olan 138,45 üzerinde, yükseliş baskısının etkili olması beklenebilir. Haftanın zirve noktası olan 141,21 seviyesi bu tutumla birlikte hedeflenebilecek seviye konumundayken, bu bölgenin geçilmesi alım baskısına netlik kazandırabilir.

Paritede düşüş yönlü beklenti oluşturabilmek için, 141,21’in sınırlayıcı etkisi ve trendin bu tutuma tepkisi takip edilmelidir. 141,21 seviyesinin geçilememesiyle oluşabilecek tepki satışları, toparlanma evresinin uzamasına yönelik hareketleri devreye sokarak tekrar düşüş eğiminin güncellik kazanmasına yol açabilir. Bu şartla 21 haftalık üssel hareketli ortalamaya kadar düşüş yaşanması muhtemeldir. Bu seviyenin kırılması ise, düşüşlerin daha kalıcı bir hal almasına katkı sağlayabilir.

Destek: 139,23 – 138,45 – 137,44

Direnç: 141,21 – 143,16 – 144,00

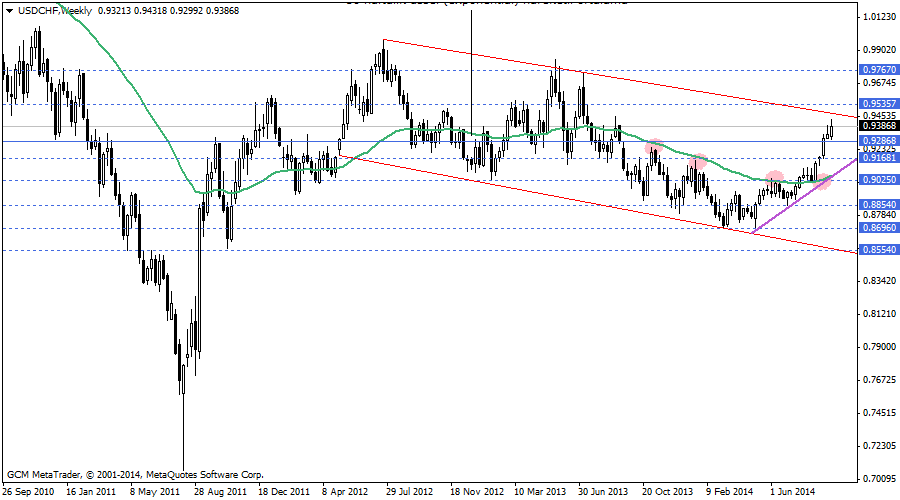

USD/CHF ANALİZİ

Hafta boyunca FED’in faiz artırımına yönelik beklentiler etkisi olurken, buna ilişkin en dolaysız gelişme hafta ortasında gerçekleşen FOMC açıklamaları oldu. Kararlar incelendiğinde, varlık alım programı beklendiği şekilde 10 milyar Dolar azaltılarak 15 milyar Dolar’a düşürülürken, faiz oranı 8’e karşı 2 oyla sabit bırakıldı. Faizin artırılmasına yönelik oyların ortaya çıkmaya başlaması ve FED’in 2015’te beklenenden hızlı oranda faiz artırabileceğine ilişkin ifadelerle birlikte Dolar endeksinin 5 haftalık yükseliş maratonunu devam ettirdiğini gördük. Diğer yandan, Perşembe günü gerçekleşen İsviçre Merkez Bankası toplantısında ise, Banka EUR/CHF paritesi için belirlediği 1,20 seviyesinin korunacağını ifade ederek, faiz oranlarında değişiklik uygulamadı. Hafta boyunca USD/CHF paritesinde en etkili toparlamanın bu başlıkla gerçekleştiğini de söyleyebiliriz. Önümüzdeki süreçte, Dolar’a odaklı fiyatlamalar nedeniyle Dolar endeksinin takibi yine önemini korumaktadır.

Teknik olarak incelediğimizde, 2012 yılı ortasından bu yana devam eden düşüş kanalı içerisinde oluşan yükseliş trendinin (mor) takibini sürdürmekteyiz. 50 haftalık üssel (exponential) hareketli ortalamanın desteğinin sürdüğü fiyatlamalarda, uzun vadeli kanalın üst sınırının sınanma çabası dikkat çekiyor. 2 haftadır destek görevi gören, 0,9286 seviyesi üzerinde, Dolar endeksinin teyidi sağlandığı müddetçe yükseliş baskısının etkili olması beklenebilir. Olası alımlarda, kanalın üst noktası olarak nitelendirebileceğimiz 0,9535 seviyesi hedeflenebilecekken, bu seviyenin aşılması 2 yılı aşkındır devam eden trendin sorgulanmasına yol açabilir.

Paritede düşüş yönlü beklentiler, uzun vadeli kanalın güncelliğini koruma çabasına bağlıdır. Kanalın aşılamaması, Tepki satışlarına yönelik düşüş baskısını canlandırabilir. Bu tutum, özellikle 0,9286 seviyesinin kırılmasıyla birlikte destek kazanarak 50 haftalık üssel (exponential) hareketli ortalamaya doğru fiyatlamalara katkı sağlayabilir.

Destek: 0,9286 – 0,9168 – 0,9025

Direnç: 0,9452 – 0,9535 – 0,9650

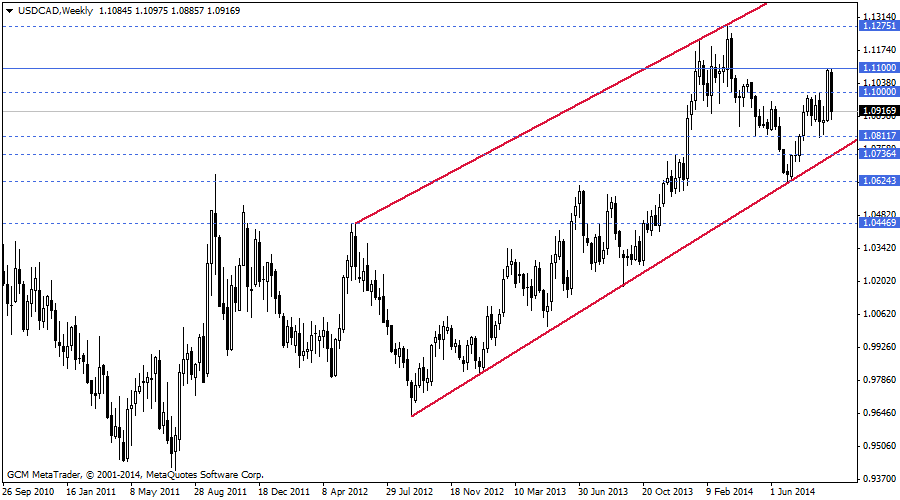

USD/CAD ANALİZİ

Dolar’ın major para birimleri karşısında oldukça güçlü bir duruş sergilemesine ve bu tutumla birlikte Dolar endeksinin aralıksız 5 haftalık yükseliş maratonunu sürdürmesine rağmen, USD/CAD paritesinde bu etkinin ayrışma yaşadığını gördük. Avrupa ekonomisinde izole bir etki gösteren Kanada Doları, ülkenin yoğun gündemiyle birlikte değer kazanarak, geçtiğimiz hafta oluşan kaybının tamamına yakınını geri almış durumda. Önümüzdeki hafta, Kanada tarafından yoğun bir veri akışı bulunmaması nedeniyle, yine emtia fiyatları ve Dolar endeksine daha uyumlu bir parite görme potansiyeli artmaktadır.

Teknik olarak incelediğimizde, yükseliş kanalı içerisinde tepki hareketlerinin yoğunluk kazandığı bir hafta görüyoruz. Kısa vadeli incelediğimizde, düşüş baskısının devam edebilmesi için oldukça kritik bir eşiğe yaklaştığını söyleyebiliriz. Yükseliş kanalının alt bölgesine yaklaşıldığı süreçte, 2 haftadır yükselişi sınırlandıran 1,1100 seviyesi altında, tepki satışına yönelik baskının etkisiyle 1,0811 ve kanal alt noktası olan 1,0736 seviyesi hedeflenebilir. Düşüşün tepki hareketi sınıfından çıkıp ana hareket olarak değerlendirilebilmesi için ise kanalın altında (1,0736 seviyesi altında) gerçekleşebilecek haftalık kapanış takip edilmelidir.

Paritede yükseliş kanalının güncelliğini koruması, düşüşlerin sınırlı kalmasıyla birlikte alıcıların tekrar devreye girmesine olanak sağlayabilir. Yükselişlerde 1,1000 ve 1,1100 seviyeleri hedeflenebilecekken, 1,1100 seviyesinin geçilmesi, kanal orta noktasından üst bölgelere doğru fiyatlamaların önünü açabilir.

Destek: 1,0811 – 1,0736 – 0,0624

Direnç: 1,1000 – 1,1100 – 1,1178

HAM PETROL ANALİZİ

Jeopolitik riskler nedeniyle gerçekleştirmiş olduğu satıcılı seyrini 200 haftalık basit hareketli ortalama olan 96,37 seviyesi altına taşıyarak orta vadeli yükseliş trendinin sonlanmasını ve düşüş trendinin oluşumunu destekleyen Ham Petrol fiyatı son haftalarda 90,40 seviyesi üzerinde yeniden yukarı yönlü çıkış gerçekleştirmek istese de bu tutum 96,37 seviyesi altında kaldığı için yeterli görülmemektedir.

Orta vadeli olarak düşüş baskısı güçlü gibi görünse de 2009 ve 2010 yıllarından itibaren devam eden uzun vadeli yükseliş trendinin varlığı unutulmamalıdır. Bu bağlamda da son haftalarda olduğu gibi bundan sonraki süreçte de orta vadeli satıcılar ile uzun vadeli alıcıların kıyasıya bir mücadelesi söz konusudur.

2009 yılından itibaren devam eden yükseliş trendi dikkate alındığında 91,20 desteğinin, 2010 yılından itibaren devam eden yükseliş trendi dikkate alındığında ise 86,50 desteğinin önemli olduğu görülmektedir. Piyasalar hangi destek noktasını dikkatle alacak sorusunun cevabını ise bundan sonraki süreçte gelecek olan makro-ekonomik gelişmeler olarak ifade edebiliriz.

Özetlersek: Ham Petrol fiyatının 200 haftalık basit hareketli ortalama olan 96,37 bariyeri altında kalmayı sürdürmesi durumunda aşağı yönlü baskının kısa ve orta vadeli devam etme düşüncesi piyasalarda etkisini sürdürmek isteyebilir. Burada dikkat edilmesi gerekilen husus olası düşüşlerde yukarıda ifade etmiş olduğumuz kritik destek noktalar test edildi mi olacaktır.

NOT: Pazar gecesi piyasa açılışı ile birlikte Ham Petrol’de fiyat değişimi (Rollover) gerçekleşecektir. Rollover tarihleri ve koşulları hakkında ayrıntılı bilgi almak için GCM Forex sitesindeki Yatırım Araçları bölümünü inceleyebilirsiniz.

Destek: 90,70-89,36-86,50

Direnç: 94,45-96,36-98,65

ALTIN ANALİZİ

1180 seviyesi yeniden gündemimizde!

Finansal piyasa katılımcıları son dönemde Jeopolitik riskler ve ABD Merkez Bankasının (FED) Faizleri ne zaman artıracağına ilişkin spekülatif açıklamaları fiyatlamaktadır. Özellikle bu fiyatlamalar kıymetli madenler üzerinde etkili olmaktadır.

İsrail – Gazze, Ukrayna – Rusya gibi ülkeler arası yaşanılan gerilimlerin ön planda olduğu zamanlarda yukarı yönlü atak için sinyal veren Altın, FED’in Faiz Artırımına ilişkin “Şahin” tarzı nedeniyle bu tutumunu sürdürememektedir. Eylül ayında gerçekleşen FOMC tutanakları ve Başkan Yellen’in Faiz Artırımı konusundaki cesur adımları, Altın fiyatının 1215 seviyesine kadar gerilemesine katkı sağladı.

1180 seviyesinin son zamanların dip noktası olduğu düşünüldüğünde özellikle Altın fiyatında yaşanılacak olası düşüşler ALIŞ fırsatı mı, yoksa yeni bir dip seviyesi oluşacağı için olası yükselişler SATIŞ fırsatı mı sorularının cevabını aramaktayız. Bu sorunun cevabını çeşitli faktörleri inceleyerek cevaplayabiliriz. Bu faktörler;

- Dolar Endeksi, mevcut yükselişlerini sürdürecek mi?

- ABD borsa endeksleri (özellikle de S&P500 endeksi), mevcut yükselişlerini sürdürecek mi?

- ABD 10 yıllık hazine tahvil faiz oranları, mevcut yükselişlerini sürdürecek mi?

- FED Başkanı Janet Yellen, Faiz Artırımı konusunda “Şahin” tavrını sürdürecek mi?

- Fiziki Altın talebinde artış olacak mı?

- Ülkelerarası gerginlikle etkisini yeniden hissettirecek mi?

Yukarıdaki faktörleri incelediğimizde özellikle Dolar Endeksi, ABD borsa endeksleri ve ABD 10 yıllık hazine tahvil faiz oranlarının yükselişlerine devam etme isteğine ilaveten FED Başkanı Janet Yellen’in, Faiz Artırımı konusunda “Şahin” tavrını sürdüreceği beklentisi Altın fiyatının aşağı yönlü baskısına devam etme ihtimallerini güçlendirmektedir. Fiziki Altın talebinin geçmiş dönemlere nazaran azalmasına ilaveten ülkelerarası gerginliklerin finansal piyasalar üzerinde net bir şekilde fiyatlanmaması da mevcut düşüş beklentilerini destekleyen bir diğer unsur olarak karşımızdadır. Bu bağlamda da özellikle kısa vadeli yaşanılacak olası yükselişlerin SATIŞ fırsatı olması yönündeki düşünce yapısının bir adım önde olduğu görülmektedir.

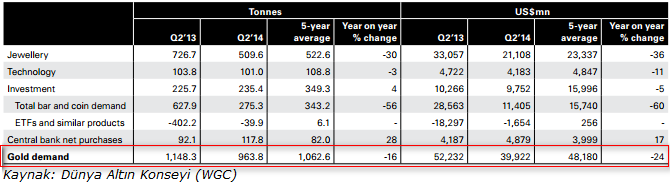

Altın ile ilgili teknik ayrıntılara geçmeden önce Dünya Altın Konseyinin (WGC) son raporundaki fiziki altın talebi ile ilgili çalışma dikkat çekmektedir.

Yukarıdaki tabloyu incelediğimizde yılın ikinci çeyreğinde fiziki talebin azaldığını görmekteyiz. Özelikle de bu talepteki en önemli azalmanın dünya altın tüketiminin yaklaşık %60’ına sahip olan Çin ve Hindistan’dan geldiğini görmekteyiz. Ayrıca fiziki altın talebini incelediğimizde bir önceki yılın ikinci çeyreğine göre %16 düşüş kaydetmesi de özellikle FED’in stratejilerinin fiziki talep üzerinde ne denli bir etki yarattığının da en önemli göstergesi olarak karşımızdadır.

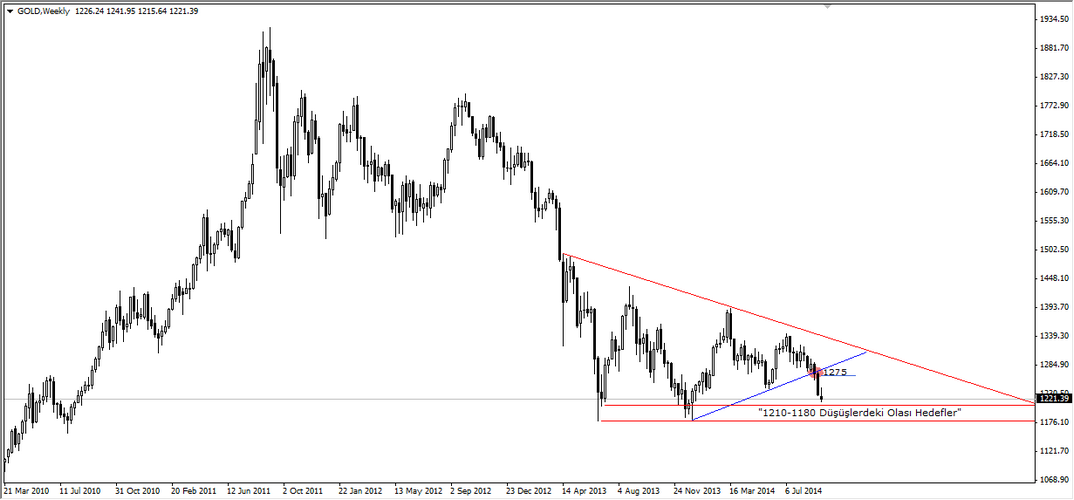

Peki, Altın fiyatı ile ilgili bundan sonraki süreçte teknik beklentiler ne ifade etmektedir?

Bu sorunun cevabı için haftalık grafikten yardım alabiliriz. Altın için haftalık grafiği incelediğimizde uzunca bir süredir devam eden (14 Nisan 2013’den beri) üçgen formasyonunda kanalın üst noktası olan 1345 bariyerinden dönmesi ile aşağı yönlü hareketlerde önemli sinyal aldığımız Altın, 1275 seviyesi altındaki haftalık kapanış ile aşağı yönlü baskısını sürdürerek 1215 seviyesini test etti. Üçgen formasyonunu devam etmesi ve aşağı yönlü baskıların sürmesi nedeniyle Altın için bundan sonraki süreçte 1275 seviyesi altında kaldığı müddetçe, 1210 – 1180 bölgesinin test edilme ihtimalinin güçlü olduğunu söyleyebiliriz.

Burada dikkat edilmesi gerekilen husus ise olası düşüşlerde Altın fiyatının 1180 seviyesi altında hareketlerine devam edip etmeyeceğidir.

Bu husus 1180 desteğinin dip olup olmadığı konusunda fikir beyan edebilmemiz açısından önemlidir. Özellikle de 1180 seviyesi altında gerçekleşecek haftalık kapanışlar, yeni bir dip arayışı içerisinde olduğumuzun net bir kanıtı olarak karşımıza çıkabilir. 1180 seviyesi altında gerçekleşecek haftalık kapanışlar 1120 ve 1060 seviyelerinin gündeme gelmesi açısından önemlidir. Ancak bu kapanışlar gerçekleşmediği müddetçe piyasalar Altın’da 1180 desteğini dip noktası kabul etmek isteyebilir.

Destek: 1210-1180-1158

Direnç: 1242-1258-1275

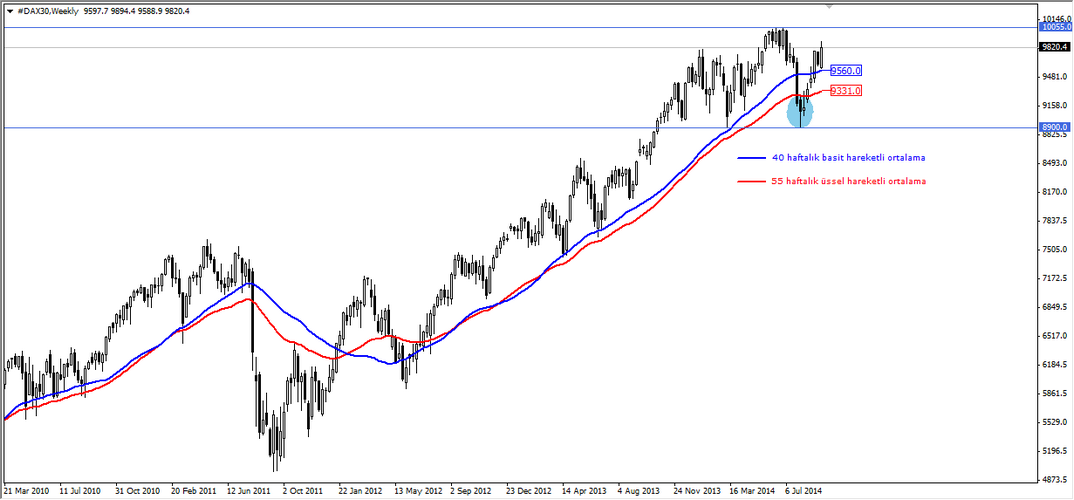

DAX30 ANALİZ

10055 bariyeri geçilmediği için tepki satışlarına maruz kalan ve 40 haftalık basit hareketli ortalama olan 9500 desteğini aşağı yönlü kırdıktan sonra satıcılı seyrini 8900 seviyesine kadar devam ettiren endeks, yukarı yönlü yeni hamleler ile önemli adımlar attı. Bu hafta, İskoçya referandumu öncesi ve referandum sonuçları ile birlikte yukarı yönlü çıkışlarını net bir şekilde gördüğümüz DAX30 endeksi gerek 40 haftalık basit hareketli ortalama gerekse 55 haftalık üssel hareketli ortalama üzerinde seyrini sürdürmektedir. Bu tutum 9815 seviyesinin hafta içerisinde geçilerek yukarı yönlü çıkışların gücü hakkında bize önemli bir sinyal verdiğini de ifade edebiliriz.

40 haftalık basit hareketli ortalama: 9560

55 günlük üssel hareketli ortalama: 9331

Teknik olarak Dax30 endeksini incelediğimizde 40 haftalık basit hareketli ortalama ve 55 günlük üssel hareketli ortalamalar üzerinde pozitif seyrin devam ettiğini, daha önce test edilen ancak geçilmeyen 10055 bariyerine doğru yeni bir atağın gerçekleşme ihtimalinin oluştuğunu söyleyebiliriz. Özellikle de bu destek noktası üzerindeki hareketler 10055 bariyeri üzerinde yeni rekorların oluşumunu tetikleyebilir.

Bu bağlamda da kısa vadeli 9560, orta vadeli 9331, uzun vadeli ise 8900 üzerinde kaldığı müddetçe pozitif seyir devam etmektedir.

Destek: 9735-9560-9331

Direnç: 9935-10055-11200

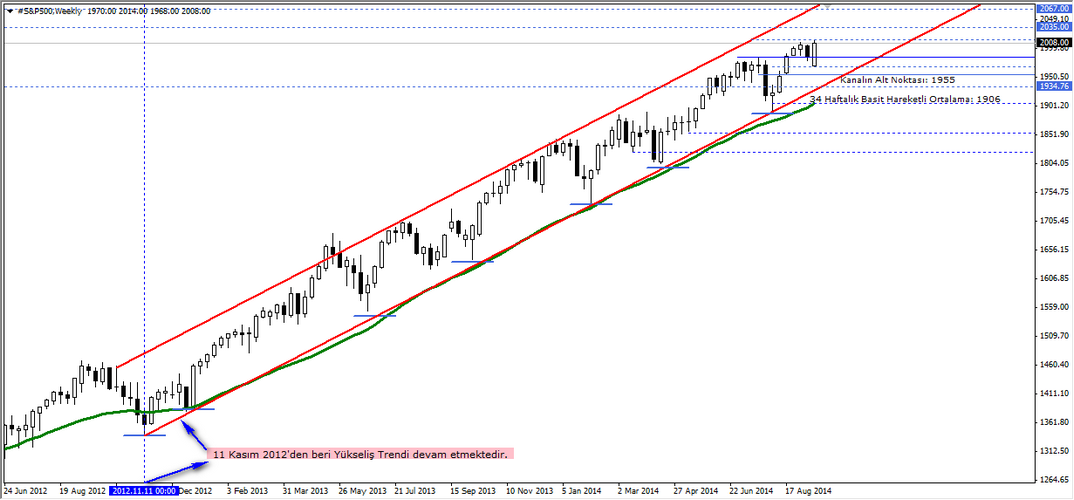

S&P500 ANALİZ

Haftanın açılışında gerçekleşen fiyat değişimi (Rollover) ve bu değişim ile birlikte aşağıda gerçekleşen açılış ile birlikte test edilen 1968 seviyesi sonrasında S&P500 endeksinin toparlanarak yukarı yönlü çıkışlar gerçekleştirdiğini ve yeni rekor seviyeleri kaydettiğini görmekteyiz. Genel görünüm olarak yükseliş trendi etkisini sürdürmektedir. Yükseliş trendinde kanalın üst noktası 1955 ve bu seviyeye ilaveten uzun bir süredir yükseliş trendini destekleyen 34 haftalık basit hareketli ortalama olan 1906 seviyeleri orta ve uzun vadeli yükseliş baskısının devam etmesi açısından önemli destek noktaları olarak karşımızdadır. Endeks, bu destek noktaları üzerinde yükselişlerini 2067 seviyesine kadar devam ettirebilir.

Kısa vadeli olarak baktığımızda ise 1985 destek noktası önem arz etmektedir. Endeks eğer 1985 destek noktası üzerinde kalmayı sürdürürse yeni rekor seviyeleri test edilebilir ve bu tutum endekste yukarı yönlü çıkış olarak 2014 ve 2022 bariyerleri olarak değerlendirilebilir.

Destek: 2000-1985-1968

Direnç: 2014-2022-2035

GCM Forex Haftalık Bülteni Hazırlayanlar:

Araştırma Müdürü: Erdoğan TURAN – “USDTRY ve EURUSD Analizi”

Başanalist: Kudret AYYILDIR– “GBPUSD, Ham Petrol, Altın, Dax30 ve S&P500 Analizi”

Analist: Sermet DOĞAN– “Makro-Ekonomik Gelişmeler ve Ekonomik Takvim”

Yardımcı Analist: Umut TUNCER– “USDJPY, EURJPY, USDCHF ve USDCAD Analizi”

NOT:Bu analizler GCM Forex’den izinsiz olarak yayınlanamaz, kaynak gösterilmeden kullanılamaz.

{kind=link}

{kind=link}