2021 Yılı Dünya Ekonomisine Yönelik Düşüncelerim!

Yaşadığımız bazı olaylar üzerimizde öyle ağır bir yüke dönüşür ki psikolojik olarak bu durumu uyandıktan sonra kötü durumdan kurtulacağımız için uyku içerisindeki rüyaya benzetiriz. 2020 yılının geneli itibariyle yaşadığımız olumsuzluklar bizi bu psikolojik hale dönüştürdü maalesef.

2021 yılı sağlığımızın öncelik olduğu huzurlu, başarılı ve bereketli bir yıl geçirmemiz dileğiyle.

Yeni bir yıla girdiğimiz bir süreçte Dünya ekonomisine yönelik beklentiler gündemimizdedir. Tabi yılın başından yılın tüm sürecini tahmin etmek kadar hayalci bir yaklaşım olamaz. Bu sebeple de ilgili tahminlerin yıl içerisinde çoğu kez revize edileceği göz ardı edilmemelidir. Çünkü şuan itibariyle görmüş olduğumuz sorunlar yeni dönemde çok farklı bir anlayışa bürünebilir ve farklı sorunlar eklenerek piyasanın algısı değiştirebilir. Örneğin 2020 yılına başlarken Koronavirüs ve bu virüsün ülke ekonomilerine verdiği zarar tahmin edilmemişti. Bu sebeple de bu çalışmayı oluştururken ki amacım, sizlere şuan ki bilinen gündemler ışığında yol haritasının nasıl olabileceğine yönelik fikir sahibi yapmak isteyişimdir…

2021 yılına ilişkin temel gündemleri 4 başlık üzerinde toplayabiliriz.

Bu başlıkları izah etmeden önce özellikle büyüme ve faiz temasına yönelik birkaç rakamsal beklentimi izah etmek istiyorum.

- Dünya‘nın yüzde 5 ile 6 arasında bir Büyüme potansiyeline sahip olacağını düşünmekle birlikte ABD‘nin bu süreçte yüzde 3 ile 4 arasında, Euro Bölgesinin yüzde 4 ile 5 arasında, Virüs ile tüm dünya etkisi altına alan Çin yüzde 7 ile 8 arasında bir büyüme patikası oluşturabilir.

- Faiz tarafında ise ABD Merkez Bankası Fed (sıfıra yakın olan) ve Avrupa Merkez Bankası ECB (negatif tarafta yer alan faiz), bu yıl faiz konusunda herhangi bir aksiyona geçmesi beklenmemekle birlikte varlık alım programları ile süreci güncel tutma ihtimali güçlüdür. İngiltere Merkez Bankası BoE ise yüzde 0,10 olan politika faizini negatif tarafa çekebilme ihtimalini sürpriz olarak değerlendirmeyeceğimi aktarmak isterim.

Birinci Başlık; Koronavirüs ile mücadele kapsamında aşının virüsü kontrol altına alıp almayacağı ve aşıya olan talebin yeterli olup olmaması.

- Dünyanın genelinde aşıya karşın insanların yaklaşımı Koronavirüs ile mücadelede kritik bir rol oynamaktadır. Bu mücadelede başarılı olmak için aşı olanların oranının dünya nüfusu içerisinde ciddi bir rakama dönüşmesi gerektiği unutulmamalıdır. Mutasyona uğramış virüs, aşının yan etkileri gibi medya tarafından takip ettiğimiz haberlerin insan psikolojisi üzerinde yarattığı olumsuzluklar, aşı olma isteğinde bazı olumsuz değişimlere itmektedir. Şuan gerek ABD gerekse Avrupa ve İngiltere’de yüzde 40’lık kesimin aşılanmak istediğine ilişkin bilgiler söz konusudur. Aşının kritik bir rol oynadığı bir ortamda özellikle psikolojik olumsuzlukları bertaraf edebilmek için daha umut verici aşı haberlerine ve dünya gündemindeki önemli kişilerin aşı konusundaki önderliğine ihtiyaç vardır. Bu desteklerle gelişmiş ülkeler 2021 yılında aşı konusunda daha iyimser bir görünüm oluşturabilir. Gelişmekte olan ülkelerde ise 2021 yılının ikinci yarısından itibaren başlatacağı aksiyonunu 2022 yılında da devam ettirebilecek bir görünüm ile gündemi meşgul edebilir. Bu sebeple de özellikle 2021 yılını Koronavirüs ile mücadelede geçiş yılı olarak görebileceğimiz gibi turizm, havacılık gibi hizmetler sektörünü barındıran ekonomik aktivitelerin eski dönemlerine ulaşma ihtimali 2021 ve 2022 yılları için çok düşüktür.

İkinci Başlık ABD’nin yeni Başkanı Biden, 20 Ocak 2021 tarihinde Trump’tan devralacağı koltuk sonrasında oluşturacağı politikalar. Koltuğa otururken eylemlerini kolayca hayata geçirebileceği demokrat ağırlıklı bir senato mu yoksa cumhuriyetçilerin ağırlıklı olacağı bir senato ile topal ördek teması mı oluşturacak?

- ABD’nin Yeni Başkanı Biden 20 Ocak’ta koltuğu Trump’tan devralacak ancak bu devir teslim sırasında Senato’nun durumu ne olacak sorusu önemlidir. 5 Ocak 2021 tarihinde ABD’de Georgia eyaletinde yapılacak ikinci tur seçimi ve bu seçimin sonucu ile birlikte Senato’da Demokratlar mı yoksa Cumhuriyetçiler mi etkin olacak hususu, Biden’ın Başkanlık döneminde oluşturacağı politikalar açısından kritik bir önem arz etmektedir.

- Örneğin; Demokratların Senatoda güçlü bir konuma geçmesi durumunda yeni Başkan mali teşviklerde daha güçlü bir politika, İklim değişikliği konusunda daha duyarlı bir bakış ve Çin ile mücadelesinde batılı müttefikleri ile ortak bir çalışma yapabilmesi kolaylaşacaktır. Cumhuriyetçilerin ağırlıkta olduğu bir senatoda ise tüm Başkanın tüm stratejilerinin oluşturulurken güçlü bir muhalefet ile karşı karşıya olacağını söyleyebiliriz.

- Dip Not-1: ABD – Çin Ticaret Savaşları sürecinde Biden’ın Trump’tan daha farklı bir politika oluşturabilme ihtimali mevcuttur. Çin’in 2,6 trilyon dolarlık ihracat kalemi içerisinde ABD’nin payı yüzde 19, ABD’nin müttefik ülkelerinin payı ise yüzde 41 olarak kaydedilmiştir. Biden, Trump gibi Çin ile tek başına mücadele etmek yerine müttefik ülkelerle ortak konsensüs sağlayarak Ticaret Savaşları sürecine devam etmesi beklenmektedir.

- Dip Not-2: Biden seçim kampanyasında Alt yapı harcamaları başta olmak üzere sağlık harcamaları, temiz enerji şirketlerine yatırım için arge çalışmaları üzerinde durmuş özellikle de Trump’ın tersine gerek kurumlar gerekse gelir vergisinde artış gerçekleştireceğini açıklamıştı. Bu harcalamalarla birlikte bütçe açığındaki artış hızının artabileceğini söyleyebiliriz. Özellikle de 20 Ocak 2020 sonrası yeni başkanın alacağı aksiyonlarla birlikte küçük şirketlerin daha desteklenici bir performans bürünebilmesi stratejisi ise Russel2000 endeksinin takip edilmesi gerektiğini söyleyebiliriz.

Üçüncü Başlık Genişlemeci Para ve Mali Politikaları yeni yılda da devam etmesi beklenirken bu düşünce Enflasyona ilişkin yukarı yönlü baskılayıcı bir unsur olur mu, özellikle de Fed bu tür bir görünümde Tahvil Alım Programını durdurabilir mi?

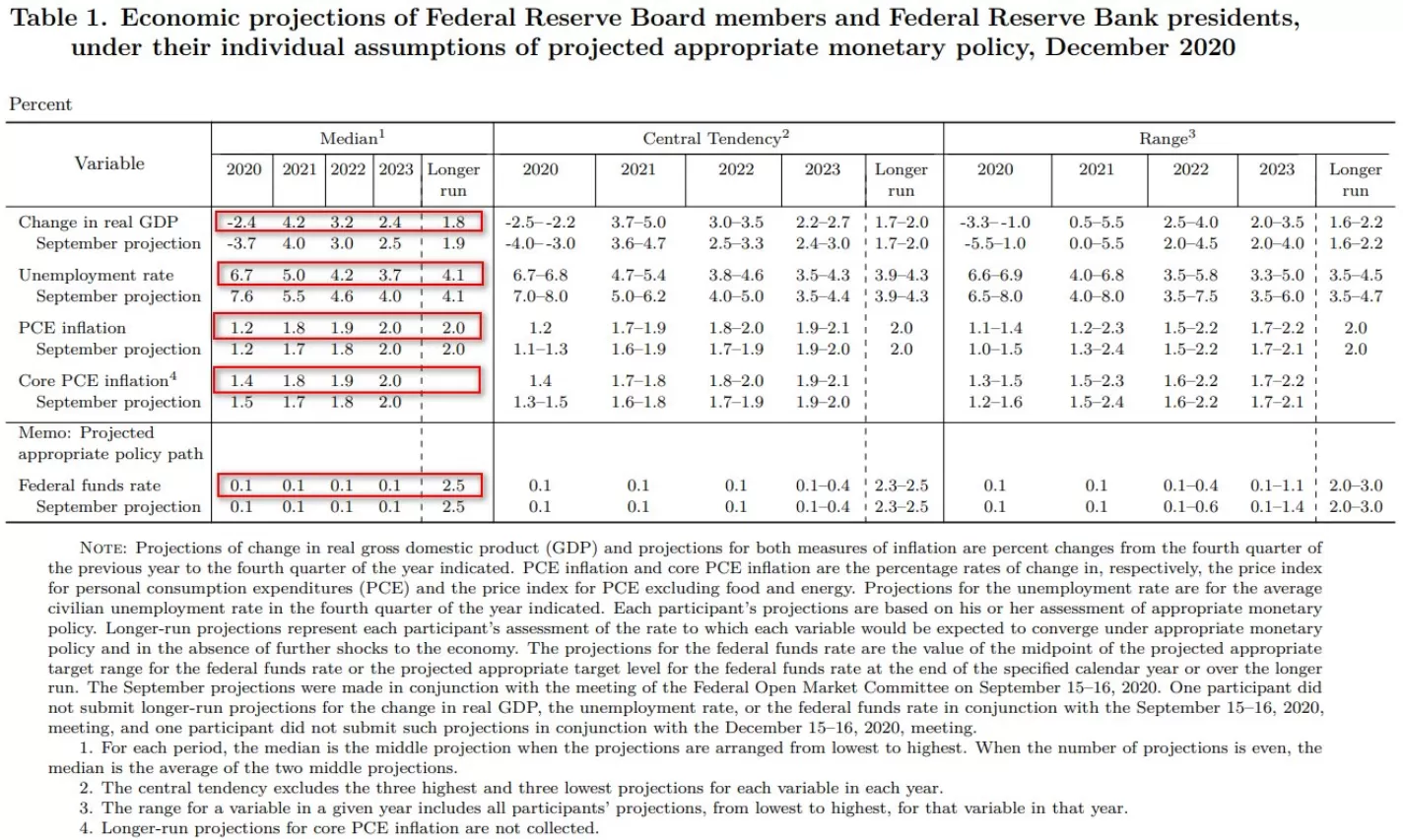

- Koronavirüs insan yaşamını tehdit ettiği gibi ülkelerin ekonomik aktivitelerinde önemli bozulmalara sebep oldu. Hükümetler mali teşviklerle, Merkez Bankaları ise para politikası adımları ile bu tahribatı en aza indirmeye çalıştı. Gelişmiş Ekonomiler Toplam Milli Hasılasının %20’si kadar, gelişmekte olan ülkeler ise yüzde 6’sı kadar harcama yaptılar. 2021 yılında Hükümetler ve Merkez Bankalarının teşviklere devam edebilme ihtimali ön plandadır. Burada dikkat edilmesi gereken en önemli husus, bu teşviklerin enflasyon üzerinde gerçekleştireceği yukarı yönlü olası bir baskı durumunda ABD, Avrupa gibi kritik merkez bankalarının tutumu ne olacaktır. Fed, ECB gibi önemli merkez bankaların beklentilerinde 2021 ve 2022 yılları için keskin bir değişim beklenmemektedir. Ancak yabancı basınında güçlü bir şekilde yer alan haber akışları Enflasyon’daki olası yukarı yönlü çıkışın Fed’in tahvil alım programını durdurabilme ihtimali üzerinde durmaktadır. Bu sebeple de özellikle 2021 yılı Mart ve Haziran dönemindeki FOMC Ekonomik Projeksiyonlar kritik bir rol oynamaktadır.

- Fed 16 Aralıktaki toplantısında Enflasyon için 2021 yılında yüzde 1,8, 2022 yılında ise yüzde 1,9 olarak yer vermiştir. Yüzde 2 eşik değer ise 2023 yılında beklenilen bir rakam olmakla birlikte faiz artış konusunda istihdam piyasası dikkate alınacaktır. Bu arada FOMC 2021 yılında yüzde 5,0, 2022 yılında yüzde 4,2 ve 2023 yılında yüzde 3,7 ile İşsizlik Oranı beklentisine sahip. Bu sebeple de an itibariyle faiz artırım konusunda Enflasyon ve İşsizlik Rakamları dikkate alındığında 2023 yılı sonrasında faiz aksiyonu alınması beklenmektedir. Yukarıda yer verdiğimiz tahvil alım programı durdurma hususu ise faiz artırımı öncesindeki en kritik hamlelerden birisidir. Bu sebeple de 2021 yılı Mart ve Haziran dönemindeki FOMC Ekonomik Projeksiyonlar yakın takibimizde olacaktır.

- Kritik diğer Merkez Bankası ECB 1,85 trilyon Euro varlık alım programı kapsamında Acil tahvil alım programı PEPP Haziran 2021den Mart 2022 ye uzattı. Genişleyici politikasına devam eden Euro bölgesinde dikkat edilecek en önemli husus, Euro’nun Dolar karşısında güçlü kalmayı sürdürmesi durumunda Avrupa’nın bu durumundan rahatsız olup olmayacağıdır. İhracat – İthalat dengesinde para birimine yönelik değişimlerin önemli olduğu ve Koronavirüs sebebiyle de maksimum performansa ihtiyaç duyulmaktadır. Böyle bir ortamda Avrupa Merkez Bankası üyesi Olli Rehn, Euro’nun ABD Doları karşısındaki güçlenişini yakından takip ettiğini, buna karşın Almanya Merkez Bankası Başkanı (Weidmann) ise Avrupa Merkez Bankası ECB eğer ihtiyaç olur ise faizleri yükseltebilir açıklaması bulundu. Avrupa’nın lokomotif ülkesi Almanya’nın Euro’nun bu güçlenmesinden henüz rahatsız olmaması sebebiyle güçlü Euro zayıf Dolar bir müddet daha gündemimizi meşgul edebilir. Paritenin 1,25 – 1,30 arasında ise rahatsızlık seslerinin tekrar çıkma ihtimali göz ardı edilmemelidir.

- İngiltere Merkez Bankası BoE 895 milyar sterlin varlık alım programı ve yüzde 0,10 faiz oranı ile 2020 yılını tamamlayan BoE, Koronavirüs salgını nedeniyle uygulanan kapatma kararlarının 2021 ilk çeyrekte ekonomik aktivite üzerinde baskı yaratacağı öngörüsü ile Dönemsel Fonlama Programı’nı 6 ay süre için uzattı. Banka 2021 yılında negatif faize geçer mi sorusunun cevabı için Brexit sonrası İngiltere’nin ekonomik görünümünü takip edeceğiz. Brexit sonrasında 2021 yılında ticari anlaşmaların nasıl devam edeceğidir. Bilindiği üzere 1973’te AB’ye üye olan ve 31 Ocak 2020’de birlikten ayrılsa da Brüksel kurallarına sürdüren İngiltere, 2021 yılı başlangıcında geçiş sürecinin bitmesiyle birlikte Avrupa Birliği’yle (AB) yaklaşık 50 yıldır sürdürdüğü tarihi birlikteliğe son verdi. Bundan sonra taraflar, 30 Aralık’ta imzalanan serbest ticaret anlaşmasına göre ticari ilişkilerini sürdürecek. Buradaki en önemli husus, İngiliz ekonomisinde önemli bir yere sahip olan bankacılık ve hizmet sektörlerinde ne olacağı konusunda hala belirsizlik devam ediyor.

Dördüncü Başlık 2020 yılında bozulan ekonomik aktiviteler sebebiyle istihdam piyasasına ilişkin çok önemli olumsuzluklar yaşandı. 400 milyon civarı gerçekleşen istihdam kaybı, gerek işsizlikte gerekse şirket iflaslarını gündemde tuttu. Evden çalışma ortamı, dijitalleşme ve robotlaşma süreçlerinin Koronavirüs sebebiyle daha hızlı bir dönüşüm içerisine girildiği bir ortamda iş kayıpları ve iflaslara yenileri eklenecek mi, en kötüyü geride bıraktıysak eski görünüme ne zaman dönülecek?

- 2021 yılını Koronavirüs sonrasında yaraların sarılacağı bir dönem olarak nitelendirebiliriz. Virüsün devam etmesi, ekonomiler kapanmasa da yapısal işsizlik, şirket iflasları hatta beceri kayıplarını gündemde tutmayı sürdürmektedir. Burada virüs ile birlikte evden çalışma ortamı, dijitalleşme ve robotlaşma süreçleri daha etkin bir şekilde yer almaya başlarken mevcut iş kayıplarında oluşan kayıplar yeni iş alanları ile oluşan umutlarla telafi edilebilir mi sorusunun cevabı önemlidir. Federal Açık Piyasa Komitesi FOMC 16 Aralıktaki Ekonomik Projeksiyonlarda 2021 yılında yüzde 5,0, 2022 yılında yüzde 4,2 ve 2023 yılında yüzde 3,7 ile İşsizlik Oranı beklentisine sahip. Şuan ki görünüm itibariyle 2023 yılı tam istihdam oranına en yakın rakam olarak yer almaktadır. İstihdamda eski döneme dönmenin çok uzun zaman olacağı, bu süreçte azalmaların kademeli bir şekilde devam edeceği ancak şekil değiştireceği bir dönemi beraberinde getireceğini söyleyebiliriz.

2021 yılına ilişkin Dünya Ekonomisinde nasıl bir görünüm mevcut olabilir sorusunun cevabı için sizlere aktarmış olduğum yazısal bölüme burada son veriyorum. Söz konusu çalışmanın video konseptini YouTube kanalımda paylaşacağım gibi söz konusu paylaşımda daha fazla bilgi vermeye çalışacağım.

Dünya Ekonomisine yönelik beklentiler sonrasında makro temalı yazımızın bir sonraki durağı 2021 yılına ilişkin Türkiye Ekonomisine yönelik beklentiler olacaktır.

Sağlıcakla Kalın.

Kudret AYYILDIR

Add a Comment

Yorum yapabilmek için oturum açmalısınız.